眾所期盼的「金融科技創新實驗條例」草案(也就是所謂的金融監理沙盒)已於2017年2月10日公告,在公告14日期間彙集各界意見後,將送行政院審核,再由立院審查,希望在2017年上半年完成三讀,讓台灣在發展金融科技(Financial technology,也稱為FinTech)FinTech上能具體跨出一大步。

FinTech提供傳統金融業者無法滿足的需求

FinTech已成為目前全球金融的熱門議題,短短幾年時間已對傳統金融產生巨大衝擊。根據KPMG在2016年10月發布的「2016年FinTech 100金融科技創新者」報告中提到,在過去1年裡,這100家新創公司已獲得146億美元的投資,顯示未來其潛力驚人且能吸引大量資金。如今,台灣金融業者面對FinTech這一波狂潮來襲,既然無法阻擋的話,倒不如趁早站在浪頭之上,因應未來多樣化的經濟產業模式。

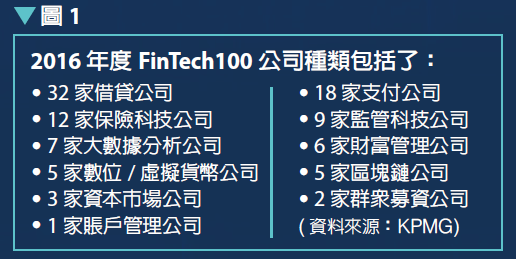

我們從KPMG報告中所整理出這100間FinTech的公司種類來看(圖1),前3名的借貨公司(32家)、支付公司(18家)、保險公司(12家)就已佔FinTech100裡的六成以上。而這些公司的經營項目都是目前金融公司已有的營運服務的內容,這表示原有機構的金融服務無法滿足消費者的需求。因此當FinTech公司能用更簡便、平民的方式來提供相同的服務時,也就更容易促使消費者投入FinTech業者的懷抱。國內銀行如玉山、中信金、第一金、台新等,也因此紛紛推出相關的FinTech服務,如表1。

台灣推動FinTech現狀

國內業者推出相關FinTech服務的同時,首要面對的就是來自金融法規的重重限制,因此金融監管單位如何能讓這些新創FinTech服務業者能有一個試煉的場域,除了適度的進行法規鬆綁機制,仿效國外訂立金融監理沙盒的機制,或是在有限度法規豁免的條件下實施等。這都將是監管單位與業者的挑戰。

然而,我們的金融監理單位(金管會)也注意此全球金融的發展趨勢,於2015年10月成立金融科技辦公室,做為推動我國金融科技產業發展的專責機構。大抵國家發展產業環境時,所注重的不外乎是資金、人才、技術等條件。

.png) 拉高主管單位層級 以利跨部會溝通

拉高主管單位層級 以利跨部會溝通

發展FinTech產業所需什麼樣的心態想法呢?為政者把FinTech視為未來國家產業競爭力所在,還是認為這只是金融產業轉型與相關法規修改的問題而已?都值得我們來好好思考的議題。

金管會於今年1月13日,首度邀集金融科技相關協會代表與業者召開「金融科技創新實驗條例」草案溝通會議。會後國內3大金融科技協會(臺灣金融科技協會、中華金融科技產業促進會、台灣金融科技發展協會)隨即發表一篇聯合聲明。該聲明包括了5大訴求,第1項就是希望能設立行政院級「金融科技發展」單位,也就是提高現有「金融科技辦公室」的位階而直屬於政院之下。

我們參考鄰近的新加坡,在2016年4月所設立的虛擬金融科技辦公室(FinTech Office),就是隸屬於總理辦公室底下的一個單位,提供一個一站式的服務平台來協助處理FinTech的各項事物。因為金融科技的發展往往橫跨金融、科技、教育等不同部會事務,因此如果主政者認為FinTech的發展攸關國家未來競爭力,勢必得拉高主管單位的層級。不但有利未來跨部會的溝通協調,對發展FinTech的業者而言,也能從單一窗口獲得法規諮詢、獎勵輔導等服務,有效提高新創業務的推展效率。

改變消極保護的心態

就金融主管單位的心態,也要擺脫過去監理防弊的觀念,甚至是為了保護現有金融業而延緩相關業務開放的想法。FinTech既然是新創,有時就必需走在法令規範之前,甚至是大多數人的想像之外才能搶攻市場的商機。因此協會的共同聲明中第3項訴求提到,由監理防弊的思維改變成發展與監理並重的思維。強調監管的重點應是對可能發生風險的防範,而不是設立高資本門檻來阻擋新創者的進入;當然,這也要配合對相關參與公務人員的免責,才能讓機關負責人員勇於任事,而非消極的阻擾開放。

抗拒競爭轉成學習合作

第三是金融業者本身的思維。去年8月,金管會為諮詢各界對金融科技的建議,邀請金融業相關公會與週邊相關機構,舉辦了15場金融科技座談會。不分區立委余宛如在分享參與多場會議的心得中強調:「我們發現這幾場會議沒有一場是特別邀請新創產業的」。她認為在這些會議裡,她只看到了與會者在討論如何避免金融機構在FinTech下受到傷害,以及對金融從業人員的就業保障。她提醒:「歐洲已經有資料指出,如果我們越慢迎接金融科技的挑戰,我們付出的成本就會越高。」。

以網路科技為基礎的FinTech趨勢下,過度的限制並無法真正保護國內金融業者,只會讓業者自絕於全球市場之外,更削弱本身業務的競爭力。 以現有的金融服務(如借貨、支付、財富管理等)來看,FinTech能以更簡單平民的方式提供顧客;加上未來可能推出更多目前沒有的新創服務,這必然會侵蝕到金融業者現有的業務基礎,這已是不可逆的趨勢。因此現有金融業者對FinTech也應從原本的抗拒競爭轉成學習合作的思維,透過自行研發,或投資、合作結盟的方式來因應FinTech的浪潮。

培養IT人員FinTech新創思維

第四是IT人員的思維。金融業者本身已具備相關的產業Know-how,加上現有客戶與長期累積下的信任,這些都是金融業者在發展FinTech時的利基。但如果要以現有IT人力來進行FinTech產品的開發時,IT人員就要改變以往定位在後勤支援的維運思維。IT部門的客戶應從原來企業內部的營業單位,前進到第一線的消費者,才能具備開發FinTech的產品思維。

當然短期內要讓IT人員具備金融科技的創新思維並不容易,所以金融業者可選以直接投資或合作連盟的方式快速切入新領域。即使如此,金融業者還是要持續投入FinTech的研發,因為從不斷實作中才能培養出金融科技的創新思維,深深烙印在內部從業人員的DNA中,讓企業完成轉型。

建立有利FinTech發展的生態圈

光有想法思維是無法落實產業發展,但正確的思維能讓政府和業者在推動產業時少走冤枉路。勤業眾信根據經商環境指數、全球金融中心指數、全球創新指數三項綜合評比,於2017年1月發布的「全球金融科技中心評估報告」中指出,全球最適發展FinTech的前5大地區分別是:倫敦、新加坡、紐約、矽谷與香港。尤其對其中同屬亞洲華人世界的新加坡、香港兩地,台灣在FinTech的發展上起步雖然較慢,但如能好好借鏡這些地區的發展經驗,台灣還有迎頭趕上的機會。

當政府能以國家整體競爭的高度制訂出有利FinTech發展的政策後,對政策風向敏感的國內各大學系所也會推出相關課程來培育人才。而金融業者也願意投入更多資源,例如2016年中國信託、玉山銀行等針對校園年輕族群舉辦的金融黑客松活動,便讓青年學子有發揮FinTech創意的機會。對新創公司而言,也能更容易協助他們募集到資金。因此,當資金、人才、技術才能逐漸聚合成一個生態圈,而前提就在於政府是否能有正確的策略視野,建立出一個可供FinTech成長的環境 ─ 「金融科技創新實驗條例」正是個值得觀察的FinTech生態指標。

.png)